3. Analys med nyckeltal

Under detta avsnittet ska vi presentera olika nyckeltal som passar bra för att analysera olika saker i företaget. I slutet av avsnittet redovisas en mera generell formelsamling med korta kommentarer till flera vanliga nyckeltal.

3.1 Analys av betalningsförmåga

Det finns alltid en risk i att driva ett företag, och ett av de farligaste problemen är att man får svårt att betala sina skulder och att pengarna inte räcker till för den löpande verksamheten. En sådan situation kan snabbt äventyra hela företagets fortsatta verksamhet och överlevnad. Därför är ett av de viktigaste områdena, och ett av de första att kontrollera, analysen av företagets betalningsförmåga. Detta gäller som vi sagt ovan inte bara för det egna företaget, utan är minst lika viktigt att följa upp för större kunder och leverantörer. Annars kan företaget bli en bricka i ett Dominospel, där andras problem lätt överförs till den som är ovaksam.

Analysen av betalningsförmåga delas normalt upp i två delar, baserat på tidsperspektivet. Kort sikt är upp till ett år, och lång sikt är mer än ett år.

På kort sikt mäts kassalikviditet. Detta är en jämförelse mellan företagets kortfristiga tillgångar och kortfristiga skulder. Resonemanget är enkelt – vi måste kunna klara av att betala kortfristiga skulder till leverantörer, skatter och moms. Då behöver vi ha minst lika mycket likvida medel, eller fordringar på kunder och andra som betalas in i takt med att vi måste betala ut. Så här mäter man det:

| Exempel | På kort sikt ska detta företaget betala ut 1.000 till leverantörer och andra. Det finns likvida medel på 500 och dessutom förfaller snart kundfordringar och andra korta fordringar på 800+200. Totalt blir likviditeten därför snart 1.500. Detta ska räcka till att betala korta skulder på 1.000, och man beräknar kassalikviditeten till (1.500/1.000) 150%. | |

| Varulager |

1.000 |

|

| Kundfordringar |

800 |

|

| Övr kfr fordran |

200 |

|

| Likvida medel |

500 |

|

|

2.500 |

||

| Leverantörsskulder |

700 |

|

| Övr kfr skuld |

300 |

|

|

1.000 |

I exemplet har vi inte tagit med varulagret. Orsaken är att kassalikviditeten beräknar betalningsförmågan baserat på de poster där vi vet när de övergår till likviditet, och den kunskapen har man ju inte om lagret. Kundfordringar vet vi när dom ska betalas in, men vi vet ju inte när lagret kan säljas. Ibland ingår lagret ändå i beräkningarna, t ex för företag som har kontantaffärer istället för kundfordringar, t ex en livsmedelsaffär. Orsaken är här att lagret i dessa företag omsätts relativt snabbt, och blir likvida medel utan att ta omvägen om kundfordringar. Då kallas måttet istället för balanslikviditet, och blir i exemplet ovan (2.500/1.000) 250%.

Ytterligare en post påverkar betalningsförmågan på kort sikt, nämligen checkkrediten. Om det finns pengar kvar att ta ut, dvs om limiten är större än det aktuella saldot, så kan ju även dessa pengar användas för att betala kortfristiga skulder. Om företaget i exemplet ovan hade haft en checklimit på 1.000 som bara var utnyttjad till 500 så finns det därför ytterligare 500 att ta till. Då blir kassalikviditeten (2.000/1.000) 200% och balanslikviditeten (3.000/1.000) 300%. När man mäter utan checkkredit talar man om likviditeten netto, och med kallas det för brutto.

Här gör vi en sammanställning av de fyra olika måtten:

| Kassalikviditet, netto | Kundfordr + övr kfr fordr + likvida medel | |

| Leverantörsskulder + övr kfr skulder | ||

| Kassalikviditet, brutto | Kundfordr + övr kfr fordr + likvida medel + (checklimit-saldo) | |

| Leverantörsskulder + övr kfr skulder | ||

| Balanslikviditet, netto | Varulager + kundfordr + övr kfr fordr + likvida | |

| Leverantörsskulder + övr kfr skulder | ||

| Balanslikviditet, brutto | Varulager + kundfordr + övr kfr fordr + likvida + (checklimit-saldo) | |

| Leverantörsskulder + övr kfr skulder | ||

Det mått som oftast används är kassalikviditet, brutto. Här finns även en regel som säger att detta nyckeltal måste vara minst 100%, vilket är logiskt, eftersom man under 100% inte klarar av att betala alla sina kortfristiga åtaganden. Redan vid 120-125% bör man dock vara vaksam.

Betalningsförmågan på lång sikt mäts genom att beräkna soliditet (typ 1). Detta är mera konkret uttryckt den andel av företagets tillgångar som är finansierade med eget kapital. Vid beräkningen använder man justerat eget kapital, vilket innebär att man delar upp obeskattade reserver på eget kapital och latent skatteskuld vid en skattesats på 20,6%.

| Exempel | Det justerade egna kapitalet i exemplet är 3.000 i synligt beskattat kapital, och dessutom 79,4% av de obeskattade reserverna, (1.000*0,794) 794, dvs. totalt 3.794. Detta innebär att vi kan beräkna soliditeten till (3.794/10.000) 37,9%. Orsaken till att vi tar med 79,4% av obeskattade reserver i eget kapital är att 20,6% går till skatt. | |

| Tillgångar | ||

| Anläggningstillgångar |

7.500 |

|

| Omsättningstillgångar |

2.500 |

|

|

10.000 |

||

| Eget kapital och skulder | ||

| Eget kapital |

3.000 |

|

| Obeskattade reserver |

1.000 |

|

| Skulder |

6.000 |

|

|

10.000 |

I exemplet är 37,9% av tillgångarna finansierade med eget kapital. Detta är ett mått på företagets långsiktiga förmåga att överleva, genom att det visar hur stor förmågan är att motstå förluster. Detta företag kan få förluster på 37,9% av tillgångsmassan innan förmågan att återbetala lånen påverkas. Om man får en förlust på 3.794 så finns det fortfarande 6.206 kvar i tillgångar, vilket räcker för att betala tillbaka skulderna på 6.000 och den latenta skatten på 206. Så här resonerar man, även om det naturligtvis inte går att förlora hela det egna kapitalet utan att bryta mot ABL´s likvidationsregler, och det inte heller skulle ha blivit någon skatt på de obeskattade reserverna i en förlustsituation.

Det finns ett alternativ till detta nyckeltal som kallas soliditet typ 2, där man inte räknar bort någon del av skatten, just för att den går att undvika i en förlustsituation. Då hade måttet blivit ((3.000+1.000)/10.000) 40% istället. Men detta mått används normalt inte, eftersom ÅRL säger att värdering av tillgångar ska ske utifrån ett going-concern-perspektiv, och där antas normal och fortsatt drift, och inte krissituationer av denna typen.

Ju högre soliditeten är, desto större är den långsiktiga förmågan att betala och motstå förluster. Detta måttet är mycket viktigt för finansiärer, eftersom dom alltid måste bedöma bolagets förmåga att betala tillbaka lånen under olika förutsättningar. Om det egna kapitalet är för litet (låg soliditet) är risken större att lånen inte kan återbetalas, och möjligheten till att låna upp nytt kapital minskar därför också. Soliditeten måste därför följas upp noga över tiden, och det är också ett av de mest använda måtten.

Här visas formeln för att beräkna de båda soliditetsmåtten:

| Soliditet, typ 1 | Beskattat eget kapital + (obeskattade reserver * 0,794) |

| Totala tillgångar | |

| Soliditet, typ 2 | Beskattat eget kapital + (obeskattade reserver * 1,00) |

| Totala tillgångar |

Men det finns ett problem med soliditetsmåtten.

Problemet är att dom inte ensamma kan visa hela bilden. Den betalningsförmåga som är inbyggd i soliditetsmåtten bygger på att kvarvarande tillgångar används till att lösa skulderna. Men i löpande drift är det ju egentligen kassaflödet, dvs företagets likvida penningflöde som avgör betalningsförmågan. Ett företag som har 95% soliditet och följaktligen mycket små skulder, kan ju faktiskt ha problem med att betala sina skulder om inga pengar kommer in från verksamheten. Omvänt kan ett företag med bara 5% soliditet, och ett oerhört högt kassaflöde klara sig mycket bättre. Man får således inte fokusera enbart på soliditet, utan vi måste parallellt titta på kassaflödet. I dessa sammanhang mäts kassaflödet med ett nyckeltal som kallas för räntetäckningsgrad. Detta nyckeltal använder resultaträkningen, och den likviditet som skapas av verksamheten.

| Exempel | När man beräknar räntetäckningsgraden så jämför vi resultatet före räntekostnader, här (15.000-8.000+1.000) 8.000, med just det åtagande som finns att betala räntekostnader. Det blir i detta fallet (8.000/4.000) 2,0. Det betyder att företaget klarar att betala räntan två gånger om. Gränsvärdet som vi måste överträffa är 1,0 annars klarar man inte hela räntebetalningen. | |

| Omsättning |

100.000 |

|

| Handelsvaror |

-60.000 |

|

| Externa kostnader |

-15.000 |

|

| Personalkostnader |

-10.000 |

|

|

15.000 |

||

| Avskrivningar |

-8.000 |

|

| Ränteintäkter |

1.000 |

|

| Räntekostnader |

-4.000 |

|

| Nettoresultat |

4.000 |

Vid beräkning av räntetäckningsgraden försöker vi beskriva ett kassaflöde som ska bedöma om vi har kontroll över betalningarna till skulder. Därför är det viktigt att lägga till att man automatiskt antar att avskrivningen har använts till att amortera på lånen, och därmed kvarstår enbart räntan att jämföra mot för att bedöma om den totala betalningsförmågan för skulderna (amortering + ränta) är bra eller inte. Ju högre värdet är för räntetäckningsgraden, desto bättre är skuldkontrollen. Undre gränsvärdet måste vara över 1,0 för att klara betalningarna utan förluster. Men det viktiga är att dessa båda nyckeltalen – soliditet och räntetäckningsgrad – måste analyseras tillsammans, för att beskriva den totala bilden av kapitalstrukturen och kontrollen över balansräkningen.

Formeln för räntetäckningsgraden visas här, och uttrycks i gånger som man kan betala räntan:

| Räntetäckningsgrad, ggr | Resultat före räntekostnader |

| Räntekostnader |

Regeln är att ju lägre soliditeten är, desto högre måste kassaflödet i form av räntebetalningsförmågan vara. Det betyder att olika kombinationer kan förekomma, som måste bedömas vid utvecklingen:

| Soliditet | Räntetäckningsgrad | Tolkning | |

| Fall 1 | ökar | ökar | Bra: andelen eget kapital ökar och betalningsförmågan förbättras |

| Fall 2 | ökar | minskar | Tveksam: alltid bra att eget kapital ökar, men minskad betalningsförmåga kan ge senare problem |

| Fall 3 | minskar | ökar | Tveksam: andelen eget kapitalminskar och det kan uppvägas av det ökade kassaflödet, t ex efter ett lån till en investering som ökar lönsamheten, men situationen måste analyseras och nivån på eget kapital följas |

| Fall 4 | minskar | minskar | Se upp: andelen eget kapital minskar samtidigt som betalningsförmågan minskar; det kräver analys och åtgärd |

Det är svårt att ge generella råd om lämpliga nivåer på de olika nyckeltalen, men en kombinationsbild att utgå från vid tolkningen kan vara enligt nedan för att bedöma den långsiktiga betalningsförmågan med hjälp av nyckeltalen för soliditet och räntetäckningsgrad:

|

Soliditet |

50% |

40% |

30% |

20% |

| Räntetäckningsgrad |

2-3 |

3-4 |

4-5 |

5-6 |

Tabellen visar att en minskning av det ena måttet måste kompenseras av en ökning på det andra. Att bara läsa av soliditeten ger inte hela bilden, utan lämpliga kombinationer måste uppstå. Tabellen är enbart en generell sammanställning, och ska tolkas som att en soliditet (typ 1) på ca 30% bör stödjas av en räntetäckningsgrad på 4-5 gånger räntekostnaden.

3.2 Analys av lönsamhet

Ett företag måste vara lönsamt för att överleva på lång sikt. Orsaken är att marknaden och konkurrensen hela tiden kräver att företaget utvecklas och anpassar sig till nya behov, och en sådan förändringsprocess kräver ständigt nya resurser, bl a av kapital. Ett alternativ är då att låna upp kapital, men även detta är omöjligt som enda alternativ på lång sikt, eftersom alla finansiärer vill att företaget ska ha en förmåga att med egna medel betala tillbaka lånen. Alltså kvarstår vad vi konstaterade – företaget måste skapa mervärden och överskott i form av vinster från den egna verksamheten. Lönsamhet är därför ett behov för överlevnad, men naturligtvis även ett krav från ägarna. Företaget drivs ju för att förverkliga en affärsidé som ägarna vill leva på.

Nyckeltalen för lönsamhet är av två olika kategorier, där den ena mäter enbart resultaträkningen och den andra mäter hur resultat- och balansräkningen samverkar. I båda fallen är det dock frågan om en mätning av effektivitet – hur mycket har vi lyckats uppnå från en given insats?

Lönsamhet som marginaler

Resultaträkningen sammanställer alla affärshändelser som följer av att man driver verksamheten. Detta är alltså de överskott som uppstår när man utövar själva affärsidén, och det är därför naturligt att börja här.

Bruttomarginal

Detta nyckeltal mäter överskottet från själva varuhandeln, dvs skillnaderna mellan försäljnings- och inköpspris. Detta är kärnvinsten i ett handelsföretag, som har som sin främsta uppgift att sälja varor med överskott. Måttet uttrycks som en procentandel av försäljningspriset, och visar hur stor andel av varje försäljningskrona som lämnas i bidrag till att täcka företagets övriga kostnader för lokaler, marknadsföring, personal mm.

| Bruttomarginal | Nettoomsättning – varukostnader | |

| Nettoomsättning |

Den nivå man uppnår beror starkt på vilken bransch man befinner sig i, eftersom förutsättningarna för påslag på inköpspriset varierar starkt med viktiga faktorer som konkurrensläge, marknadstillväxt, varumärken och andra förutsättningar som är typiska för den bransch företaget arbetar inom.

Vinstmarginal

Förutom varukostnader har de flesta företag en mängd andra kostnader för att driva verksamheten, som lokaler, marknadsföring, försäkringar, personal, räntor osv. Även dessa kostnader måste täckas för att driva verksamheten. Detta nyckeltal innehåller alla dessa kostnader, förutom en, nämligen räntekostnader. Dessa lämnar vi utanför, eftersom man vill mäta hur effektivt företaget har lyckats skapa ett överskott av verksamheten, utan hänsyn till hur den är finansierad. Se formeln nedan:

| Vinstmarginal | Resultat före räntekostnader | |

| Nettoomsättning |

Genom att stanna på denna nivå i resultaträkningen kan företaget även jämföra sig med andra företag, oavsett om det finns skillnader i finansiering som ger upphov till räntekostnader i det ena men inte i det andra företaget. Vi kan med andra ord utvärdera hur effektivt man bedrivit affärsverksamheten med hänsyn till allt utom finansieringen. Eftersom alla andra kostnader är med kan detta nyckeltal användas för alla typer av företag, både handelsföretag och personalintensiva tjänsteföretag. Detta är ett mycket vanligt och samtidigt viktigt nyckeltal. Rent praktiskt skulle det kunna uttryckas så att en vinstmarginal på 10% ger ett bidrag på 10 kr från varje 100-lapp i omsättning för att täcka räntekostnader och ge vinst.

Nettomarginal

De flesta företag har dock någon form av finansiering, så i det sista steget tar vi även hänsyn till dessa, och mäter överskottet efter att även räntekostnaderna har betalats. Det som är kvar är den procentandel av varje 100-lapp i försäljning som blir vinst.

| Nettomarginal | Nettoresultat (resultat efter finansiella poster) | |

| Nettoomsättning |

Nedan visar vi med ett exempel hur de olika nyckeltalen kan räknas ut för ett företag.

| Exempel | |||

| Omsättning |

100.000 |

||

| Handelsvaror |

-60.000 |

Bruttomarginal: ((100.000-60.000)/100.000)=40% | |

| Externa kostnader |

-15.000 |

||

| Personalkostnader |

-10.000 |

||

|

15.000 |

|||

| Avskrivningar |

-8.000 |

||

| Ränteintäkter |

1.000 |

Vinstmarginal: ((15.000 –8.000+1.000)/100.000)=8% | |

| Räntekostnader |

-4.000 |

||

| Nettoresultat |

4.000 |

Nettomarginal: (4.000/100.000)=4% |

För att utvärdera och tolka dessa nyckeltal krävs trendanalyser över tiden för den egna utvecklingen, och samtidigt jämförelser mot andra liknande företag, för att se om våra värden är i nivå med andra i branschen.

Lönsamhet som avkastning

För att driva verksamheten måste de flesta företag investera i olika typer av tillgångar. På samma sätt som man försöker mäta hur mycket avkastningen är på en kapitalplacering på ett bankkonto vill man därför mäta hur mycket olika typer av kapital och placeringar i företaget avkastar. Detta är en mycket vanlig grupp av nyckeltal för de flesta företag.

Här mäter man lönsamheten genom att jämföra ett överskott från resultaträkningen med olika poster från balansräkningen där tillgångar och kapital redovisas. En mycket vanlig synonym till avkastning för dessa nyckeltal är ordet räntabilitet, som vi också ska använda här.

För dessa nyckeltal används ibland genomsnittsvärden för den kapitalbas man jämför sig med, t ex IB tillgångar + UB tillgångar dividerat med 2. Orsaken är att man vill jämna ut stora förändringar till följd av investeringar etc under ett enskilt år. I vår presentation nedan ska vi dock inte beräkna kapitalet som genomsnitt, utan nöjer oss med enkla UB-värden, vilket även är vanligt i den statistik, t.ex. från SCB, som normalt används som jämförelsevärden till det egna företaget.

Räntabilitet på totalt kapital (Rt)

Huvudmåttet på detta område är avkastningen på det totala kapitalet. Det betyder att hela tillgångsmassan ska utvärderas, för att se vilken avkastning som det har givit att investera i den mix av maskiner, varulager, kundfordringar etc som företaget har valt att göra. Vid denna analys är syftet just att utvärdera hur effektivt tillgångarna har kunnat utnyttjas för att skapa överskott, och på samma sätt som för vinstmarginalen ovan, så bryr vi oss här inte om hur tillgångarna har finansierats. Det betyder att vi ska utgå från överskottet före räntekostnader, och jämföra detta med alla tillgångar som företaget investerat i:

| Tillgångars avkastning (Rt) | Resultat före räntekostnader | |

| Totala tillgångar |

Måttet visar räntabiliteten (förräntningen) på företagets samlade tillgångar, och fungerar bra för att följa över tiden och även för jämförelser mot andra företag. På denna nivån kan företagen även jämföras utan hänsyn till olika val av finansiering, eftersom vare sig räntekostnader eller finansiering ingår i mätningen.

Räntabilitet på eget kapital (Re)

För ägarna av ett företag blir intresset i nästa steg, dvs efter att man har analyserat avkastningen på de totala tillgångarna (Rt), att undersöka lönsamheten i form av avkastningen på det egna kapitalet – Re.

| Eget kapitals avkastning (Re) | Nettoresultat (resultat efter finansiella poster) | |

| Beskattat eget kapital + (obeskattade reserver * 0,794) |

När vi mäter avkastningen på eget kapital, har vi valt att dra bort skulderna från tillgångarna. Då måste vi också dra bort den räntekostnad som hänger ihop med skulderna, så vi har nu flyttat oss ned ett steg i resultaträkningen. Notera att det egna kapitalet har justerats för att innehålla den andel eget kapital som finns i de obeskattade reserverna, på samma sätt som när vi mätte soliditet typ 1 ovan. Orsaken är att även detta är eget kapital som ägarna har valt att låta stanna kvar i företaget. Vi använder faktorn 0,794 eftersom bolagsskatten är 20,6%.

Räntabilitet på skulder (Rs)

Ibland mäter man också ”avkastningen på skulderna”, vilket egentligen är vad långivare och andra finansiärer tar ut av oss för att få använda kapitalet. Mera praktiskt uttryckt är det den genomsnittliga låneräntan för att få använda allt det främmande kapitalet i balansräkningen. Observera att detta nyckeltalet inkluderar både räntebärande (t ex banklån) och icke räntebärande (t ex leverantörsskulder) skulder i mätningen, dvs allt främmande kapital. Det betyder att detta nyckeltal kan påverkas av förskjutningar från t ex leverantörsskulder till checkkredit.

| Genomsnittlig låneränta (Rs) | Räntekostnader | |

| Skulder + (obeskattade reserver * 0,206) |

Detta nyckeltal används dels till att bedöma kostnaderna för främmande kapital, och dels för att beräkna förräntningsmarginalen, vilket är skillnaden mellan vad tillgångarna avkastar, och vad det kostar att finansiera dom, dvs. Rt – Rs. Detta nyckeltalet kallas även för riskbuffert, eftersom det visar hur mycket lönsamheten kan sjunka innan det kostar mera att använda kapitalet än vi tjänar på att ha kvar det.

Exempel:

Antag att företaget i exemplet där vi beräknade lönsamhet som marginaler ovan har följande grova balansräkning:

| Tillgångar | |||

| Anläggningstillgångar |

40.000 |

||

| Omsättningstillgångar |

40.000 |

||

|

80.000 |

Rt: (8.000/80.000)=10% | ||

| Eget kapital och skulder | |||

| Eget kapital |

20.000 |

||

| Obeskattade reserver |

5.000 |

Re: (4.000/(20.000+(5.000*0,794)))=16,7% | |

| Skulder |

55.000 |

Rs: (4.000/(55.000+(5.000*0,206)))= 7,1% | |

|

80.000 |

Förräntningsmarginalen, eller riskbufferten, i exemplet kan beräknas genom att jämföra Rt med Rs, och beräknas till (10-7,1) 2,9%. Så mycket kan avkastningen på tillgångarna sjunka innan finansieringen av tillgångarna medför förlust istället för vinst.

Analys av lönsamheten är ett av företagets viktigaste områden, eftersom detta ofta är källan till de andra områden som vi analyserar i företaget – om lönsamheten är god skapar företaget överskott som ger likviditet och betalningsförmåga. Samma sak gäller för kassaflöden och kapitalstruktur – ett lönsamt företag har oftast ett positivt kassaflöde och en stabilare balansräkning. Det betyder omvänt att problem på andra områden ofta har sitt ursprung i ett underliggande lönsamhetsproblem. Dessa nyckeltal måste därför regelbundet analyseras och följas upp både vad avser utveckling och i jämförelse med andra liknande företag. Och leta här tidigt om företaget får problem med likviditet och betalningsförmåga!

3.3 Analys av kapitalbindning

Kapital är en av de viktigaste resurserna i de flesta företag, och kontroll och styrning över denna resurs är därför mycket viktigt. Kapitalet måste styras så att det inte ”fastnar”, t ex i för stora lager, som gör att brist på pengar för investeringar och drift av rörelsen uppstår. Dessutom kostar kapitalet alltid pengar, eftersom det måste finansieras.

| Exempel | ||||

Tillgångar |

Skulder |

|||

| Varulager |

1.000 |

Leverantörsskulder |

700 |

|

| Kundfordringar |

800 |

Exemplet ovan visar bara de delar av balansräkningen som ingår i affärsverksamheten, men det illustrerar hela problematiken. Här finns tillgångar på 1.800, och dessa finansieras automatiskt av de leverantörer vi har köpt in varorna från, men bara med 700. Resterande 1.100 måste finansieras på annat sätt, och vanligtvis sker det med t ex en checkkredit, vilket kostar ränta. Om det ser ut så här hela året, och räntan på checken är 6%, så kostar denna finansiering 66 i ränta per år. Dessutom binder det upp 1.100 av checkkrediten och kanske även motsvarande i säkerheter.

Av ovan framgår därför att det är viktigt, både för lönsamheten och finansieringen, att försöka styra kapitalet och matcha finansieringen. Därför måste vi analysera och följa nyckeltal som beskriver utvecklingen för kapitalet, och arbeta med dom på olika sätt. Oftast är det posterna i rörelsekapitalet, dvs varulager, kundfordringar och kortfristiga skulder som man arbetar med. Orsaken är att det är detta kapitalet som är lättast att påverka eftersom det normalt flödar in och ut regelbundet, och inte binds över långa perioder som man inte kan påverka, vilket är fallet med t ex maskininvesteringar.

Posterna i rörelsekapitalet påverkas ofta starkt av verksamhetsvolymen, och det är

därför vanligt att jämföra kapitalbindningen mot omsättningen. Nedan visas några enkla beräkningar som är vanliga för att följa denna utveckling:

| Varulager i % av omsättningen | Varulager | |

| Nettoomsättning | ||

| Kundfordringar i % av omsättningen | Kundfordringar | |

| Nettoomsättning | ||

| Leverantörsskulder i % av inköpen | Leverantörsskulder | |

|

Varuinköp(1) + externa kostnader (1: Varuinköp definieras som varukostnad enligt resultaträkningen +ökning av varulager och -minskning av varulager i balansräkningen.) |

Vid analysen av dessa poster är det främst följande frågor som måste besvaras:

Hur utvecklas trenden:

- ökar andelen varulager (negativt)?

- ökar andelen kundfordringar (negativt)?

- minskar andelen leverantörsskulder (negativt)?

- minskar andelen varulager (positivt)?

- minskar andelen kundfordringar (positivt)?

- ökar andelen leverantörsskulder (positivt)?

Hur är nivån på kapitalbindningen jämfört med andra företag:

- har vi högre andel varulager (negativt)?

- har vi högre andel kundfordringar (negativt)?

- har vi lägre andel leverantörsskulder (negativt)?

- har vi lägre andel varulager (positivt)?

- har vi lägre andel kundfordringar (positivt)?

- har vi högre andel leverantörsskulder (positivt)?

Kan vi påverka kapitalbindningen mot lägre finansieringsbehov:

- genom att ändra inköpsrutiner till mindre och oftare?

- genom att fakturera kunderna snabbare efter leverans?

- genom att bevaka förfallna krediter bättre?

- genom att förhandla fram ökade leverantörskrediter?

En annan viktig grupp nyckeltal för analys av detta område är beräkning av omsättningshastigheter, vilket i praktiken försöker visa hur många gånger per år som kapitalet kan frigöras för att återanvändas vid den affärsvolym som man arbetar med. Om man t ex har en nettoomsättning på 100.000 och ett totalt kapital (totala tillgångar) på 25.000 så betyder detta att kapitalet i princip återanvänds (100.000/25.000) 4 gånger per år. Men om man vänder på det, så förstår man bättre nyttan med denna analys – låt säga att vi hade kunnat vara effektivare med att omsätta lager, få tillbaka kundfordringar, utnyttja investeringar etc. Anta att vi hade kunnat omsätta kapitalet 5 gånger istället för 4 per år. Då hade vi klarat oss med (100.000/5) 20.000 i totala tillgångar istället, och genom att frigöra 5.000 hade kanske lånen kunnat vara lägre, vilket leder till mindre räntekostnader och högre vinst. Så resonerar man, och måttet används både totalt sett för allt kapital som här ovan, men också nedbrutet på olika typer av kapital, som t ex varulagrets omsättningshastighet för att analysera hur effektivt varukapitalet används. Men motivet är samma – hög omsättningshastighet innebär bättre kapitalutnyttjandet och därmed kan kapitalvolymen vara lägre och öka vinsten.

| Tillgångars omsättningshastighet, ggr | Nettoomsättning | |

| Totala tillgångar | ||

| Varulagrets omsättningshastighet, ggr | Råmaterial och handelsvaror | |

| Varulagret |

Detta är viktiga områden, som kan frigöra kapital och påverka lönsamheten i företaget på relativt kort sikt. Här krävs löpande uppföljning av redovisningen, men det brukar löna sig!

3.4 Dupont-modellen

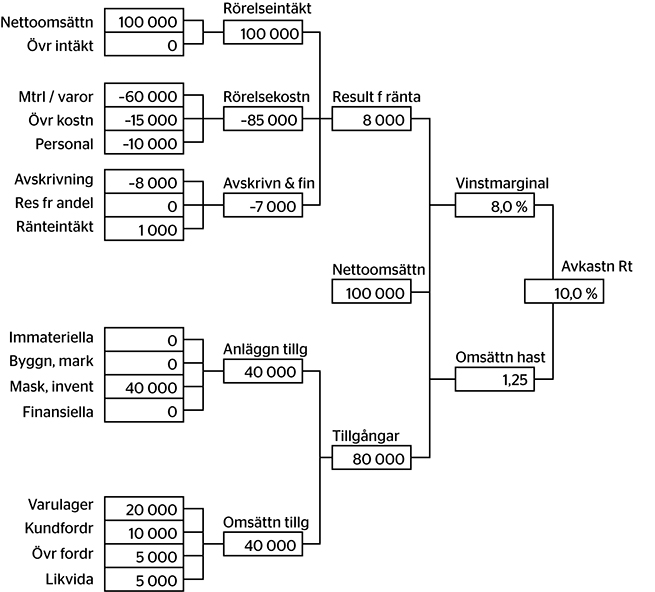

Lönsamheten påverkas av en mängd olika variabler, och de ekonomiska sambanden kan illustreras mycket effektivt genom att dela upp analysen på två delar. Låt oss använda exemplet från avsnitt 3.2 ovan.

Den första delen mäter hur mycket företaget tjänar på att genomföra en affär, dvs hur mycket som återstår av omsättningen sedan alla kostnader som hör till rörelsen har blivit betalda. Det enda som lämnas utanför är påverkan från finansieringen av företaget, eftersom detta inte hör till affärs-verksamheten. Detta mäter vi genom nyckeltalet vinstmarginal (VM). I vårt exempel är vinst-marginalen ((15 000 – 8 000 + 1 000)/100 000) 8,0%, och den visar att varje gång vi gör en affär får vi behålla 8,0% av omsättningen som vinst.

Den andra delen visar hur många affärer vi gör där vi tjänar 8,0% varje gång. Detta kan vi analysera genom att beräkna hur många gånger per år som kapitalet omsätts. Företaget består av en mängd olika typer av kapital, men allt kapital binds i verksamheten, och genom att mäta omsättnings-hastigheten (OH) som jämför omsättningen med den totala kapitalbindningen ser vi hur många gånger per år som kapitalet kan återanvändas till en ny affär där vi tjänar 8,0% igen. I vårt exempel blir detta (100 000/80 000) 1,25 ggr per år.

Vi skulle därför kunna säga att företaget gör 1,25 affärer per år där vinsten är 8,0% varje gång, och detta är vad som ligger bakom den totala lönsamheten, som vi normalt uttrycker som avkastning Rt. Rt består således av VM x OH och detta kan vi visa genom att eliminera omsättningen i beräkningen:

| Resultat före finansiella | x | = | Resultat före finansiella | |

| Totalt kapital | Totalt kapital |

Den formel som blir kvar efter elimineringen är således samma som används för att beräkna Rt.

Uttryckt i siffror får vi: (8 000/100 000) x (100 000/80 000) = 8 000/80 000.

Det bevisar att VM x OH = Rt, eller med siffror från vårt exempel: 8,0% x 1,25 = 10,0%.

Detta enkla samband är mycket viktig kunskap, eftersom det visar hur resultaträkningen och balansräkningen samverkar för att skapa lönsamhet i företaget, och det är just detta samband som utgör grunden i den viktiga Dupont-modellen som har fått sitt namn från det företag som först använde den för att förklara lönsamheten och styra verksamheten. Dupont-modellen kallas ofta för ett avkastningsträd, eftersom den grafiskt härleder avkastningen från de bakomliggande sambanden i resultat- och balansräkningen.

Den övre delen av trädet visar hur resultaträkningen producerar vinstmarginalen, och den undre delen visar hur balansräkningen bygger upp omsättningshastigheten på kapitalet.

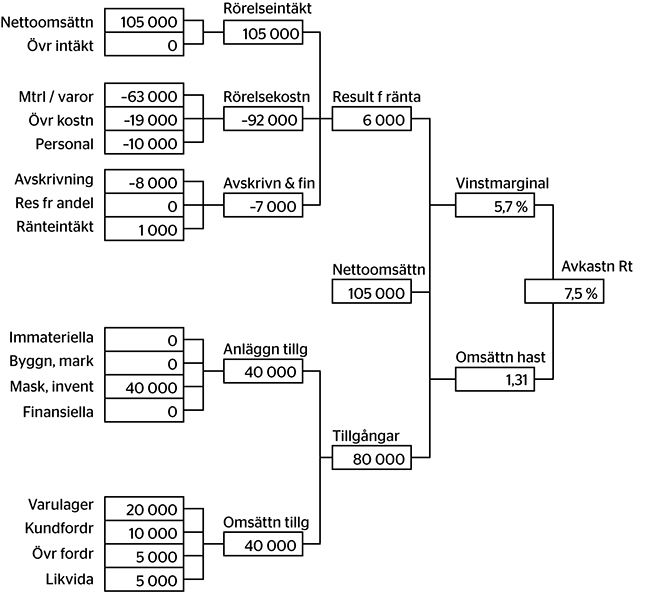

Utöver modellens pedagogiska sammanställning av resultat- och balansräkningen är den utmärkt för att simulera förändringar av olika typer. Vad händer t ex om vi satsar 4 000 på marknadsföring för att öka volymen med 5%? Lönar det sig? Genom att föra in de nya värdena i modellen framgår att:

– Övr kostnader ökar till 19 000

– Omsättningen ökar till 105 000

– Varukostnaden ökar till 63 000

Tillsammans kommer detta att sänka vinstmarginalen till 5,7%, samtidigt som den högre volymen ökar omsättningshastigheten till 1,31 ggr. Sammantaget sjunker dock avkastningen till 7,5% och dessutom kommer den ökade volymen sannolikt att föra med sig ökad kapitalbindning i varulager och kundfordringar, vilket är vanligt. Då kommer avkastningen att sjunka ytterligare.

Nedan ser vi bilden med alla förändringar införda – det vi planerade lönar sig således inte!

Nästa steg blir att använda modellen omvänt vid frågor om t ex vad som krävs för att satsningen på marknadsföring ska löna sig? Hur mycket måste försäljningen öka? Genom att använda Dupont-modellen kan man räkna fram vad som krävs för att uppnå ett önskat värde, i detta fallet 10% i avkastning:

– Marginalen på försäljningen är ((100 000 – 60 000)/100 000) 40%

– Ökad marknadsföring med 4 000 kräver ökad bruttovinst på 4 000

– Ökad bruttovinst på 4 000 kräver ökad omsättning med (4 000/0,40) 10 000

Nedan ser vi bilden med alla förändringar införda för att återskapa 10% avkastning

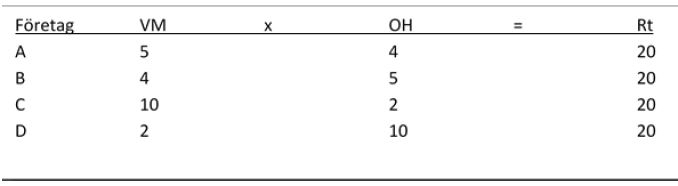

Sambandet bakom Dupont-modellen visar en viktig sak till. Det visar att på ytan lika lönsamma företag kan använda helt olika strategier för att nå sin lönsamhet genom olika kombinationer av VM och OH. Detta är viktigt för att styra företaget, och för att analysera konkurrenterna. T ex kan en avkastning på 20% bestå av följande underliggande kombinationer:

Företag C är ett företag med hög vinstmarginal och dåligt kapitalutnyttjande. Kanske medför ett starkt varumärke att man kan få ut bra priser men tvingas göra stora lagerinköp från en stark leverantör. Företag D är omvänt ett företag som skapar sin lönsamhet genom hög omsättnings-hastighet för att motverka den låga marginalen. Ett utmärkt exempel på detta är Ullared som säljer till låga priser i höga volymer.

Olika grundstrategier påverkar hur avkastningen kommer att byggas upp, men genom jämförande analys kan även den egna verksamheten utvecklas. Om t ex företag A och B har samma profil inom sin bransch så vet nu B att man kan nå 5% marginal istället för 4% som man har nu. Det betyder att B borde kunna öka sin avkastning till 25% eftersom man har en bättre omsättningshastighet. Nästa steg blir att använda nyckeltal för att analysera kostnadsstrukturen mellan företagen och sedan att öppna Dupont-modellen för att prova

hur marginalen kan ökas till 5%!

3.5 Formelsamling

Nedan följer en uppställning över ett antal vanliga och viktiga nyckeltal, samt kortare kommentarer. Det index som anges är den benämning som respektive nyckeltal har som BAS-nyckeltal enligt BAS-gruppens formelsamling.

G13 – Omsättningstillväxt

Visar hur snabbt omsättningen har ökat från föregående år, och påverkas av både pris- och volymförändringar.

——————————————————————————————————-

Beräknas: (Årets omsättning / Föregående års omsättning) – 1

T45 – Kassalikviditet

Visar betalningsförmåga på kort sikt genom att jämföra kortfristiga tillgångar med kortfristiga skulder. Ska vara minst 100%.

——————————————————————————————————-

Beräknas: (Omsättningstillg exkl lager + checklimit – saldo) / Kortfristiga skulder

G9 – Soliditet

Visar hur stor andel av tillgångarna som finansierats med eget kapital och långsiktig förmåga att motstå förluster. Värdet bör samläsas mot betalningsförmågan (räntetäckningsgraden).

——————————————————————————————————-

Beräknas: (Eget kapital + obeskattade reserver * 0,794) / Totala tillgångar

T3 – Räntetäckningsgrad

Visar hur många gånger räntan på lånen kan betalas via kassaflödet. Amorteringen antas motsvara avskrivningar. Ska vara minst 1,0 ggr och bör samläsas med soliditeten.

——————————————————————————————————-

Beräkning: Resultat före räntekostnader / Räntekostnader

T1 – Bruttovinst

Visar marginalen på försäljningen som en första viktig resultatnivå i ett företag som köper in eller tillverkar varor för försäljning.

——————————————————————————————————-

Beräknas: (Nettoomsättning – Råmaterial och handelsvaror) / Nettoomsättning

T27 – Vinstmarginal

Visar överskottet från affärsverksamheten (alla aktiviteter fram till finansiering) som procent av omsättningen. Varje ny försäljning ger detta bidrag efter alla kostnader men före ränta.

——————————————————————————————————-

Beräknas: Resultat före räntekostnader / Nettoomsättning

G6 – Nettomarginal

Visar överskottet av affärsverksamheten inklusive finansieringen som procent av omsättningen. Denna andel är nettobidraget av varje ny försäljning efter alla kostnader och ränta.

——————————————————————————————————-

Beräknas: Nettoresultat / Nettoomsättning

G1 – Eget kapitals avkastning

Visar lönsamheten (räntabiliteten) på det egna kapitalet. Viktigt mått för ägarna som referens för deras alternativa placeringar, och förkortas Re. Värdet anges här före skatt.

——————————————————————————————————-

Beräknas: Nettoresultat / (Eget kapital + obeskattade reserver * 0,794)

G2 – Tillgångars avkastning

Visar lönsamheten (räntabiliteten) på allt kapital som används i verksamheten, utan hänsyn till finansiering. Viktigt mått för att bedöma affärsverksamheten. Förkortas Rt.

——————————————————————————————————-

Beräknas: Resultat före räntekostnader / Totala tillgångar

G3 – Genomsnittlig skuldränta

Visar kostnaden för allt främmande kapital (både räntebärande och räntefria skulder) i genomsnitt. Både långfristiga och kortfristiga skulder samt avsättningar ingår. Förkortas Rs.

——————————————————————————————————-

Beräknas: Räntekostnader / (Avsättningar + skulder + obeskattade reserver * 0,206)

G4 – Förräntningsmarginal

Visar skillnaden mellan avkastningen och räntekostnaden på det främmande kapitalet. Måste vara större än noll för att undvika förlustrisk. Kallas även riskbuffert och förkortas Rm.

——————————————————————————————————-

Beräknas: Tillgångars avkastning – Genomsnittlig skuldränta, dvs. (Rt – Rs)

G10 – Tillgångars omsättningshastighet

Visar hur många gånger per år som det totala kapitalet återanvänds i genomsnitt. Ju högre värde, desto effektivare utnyttjande, och desto mindre kapital behöver lånas upp mot ränta.

——————————————————————————————————-

Beräknas: Nettoomsättning / Totala tillgångar

T42 – Varulagrets omsättningshastighet

Visar hur många gånger per år som man förbrukar ett genomsnittligt varulager. Ju högre värde, desto effektivare utnyttjande, och desto mindre kapital behöver lånas upp mot ränta.

——————————————————————————————————-

Beräknas: Råmaterial och handelsvaror / Varulager

T15 – Varulager i % av omsättningen

Visar hur stor andel av omsättningen som binds i lager. Ökande andel är negativt, och leder till ökade kostnader. Påverkas av inköpsrutiner, efterfrågan och sortimentsbredd.

——————————————————————————————————-

Beräknas: Varulager och pågående arbeten / Nettoomsättning

T16 – Kundfordringar i % av omsättningen

Visar hur stor andel av omsättningen som binds i kundfordringar. Ökande andel är negativt, och leder till ökade kostnader. Påverkas av kredittid, faktureringsrutin och kreditbevakning.

——————————————————————————————————-

Beräknas: Kundfordringar / Nettoomsättning

T43 – Lämnad kredittid i dagar

Visar hur många dagar som förflyter mellan genomfört arbete och inbetalning av kundfordringarna. Jämför mot de erbjudna kreditvillkoren för att se hur effektivt dessa tillämpas. Ökat antal dagar kräver ökad finansiering och ger ökade räntekostnader. Påverkas av kredittid, faktureringsrutin och kreditbevakning.

——————————————————————————————————-

Beräknas: (365 dagar * kundfordringars % av omsättningen) / (1 + moms)

G7 – Omsättning per anställd

Visar hur mycket varje anställd omsätter i genomsnitt.

——————————————————————————————————-

Beräknas: Nettoomsättning / Antal anställda

T8 – Arbetskraftskostnad per anställd

Visar den genomsnittliga kostnaden per anställd, inklusive löner, lönebikostnader samt övriga personalrelaterade kostnader som utbildning och hälsovård mm

——————————————————————————————————-

Beräknas: Personalkostnader / Antal anställda

T6 – Nettoresultat per anställd

Visar hur stort nettoresultatet är per anställd.

——————————————————————————————————-

Beräknas: Nettoresultat / Antal anställda